先日、最後の借金と言いながら25万円を借りましたが、

今日追加で借り入れをしました。

13万円です。

どこから借金したのかというと、この前25万円を借りた『その他』のところからです。

総量規制は法律で年収の3分の1と決まっています。

この法律からいくと、年収410万円のボクが消費者金融から借りれるお金は約136万円です。

この前25万円を借りる時、ホントは気づいていましたけどあえて気づかないフリをしていました。

その他の項目の借金は、キリの良い50万円にしておいた方が後々返済が楽だと思ったからです。

ボクが当時借りていたお金は

・アコム 73.6万円

・その他 24.6万円

でした。合計で98.2万円です。

ここから25万円を借り入れすると、123.2万円。

総量規制の限界まで、あと12.8万円残っていたんです。

案の定、こちらから貸金業者へ打診したところ、審査はカンタンに通過しました。

限界値の63万円までなら借り入れ可能との回答でした。

端数も合わせたら、本当に総量規制の限界値の数値でした。

少しだけ迷いました。

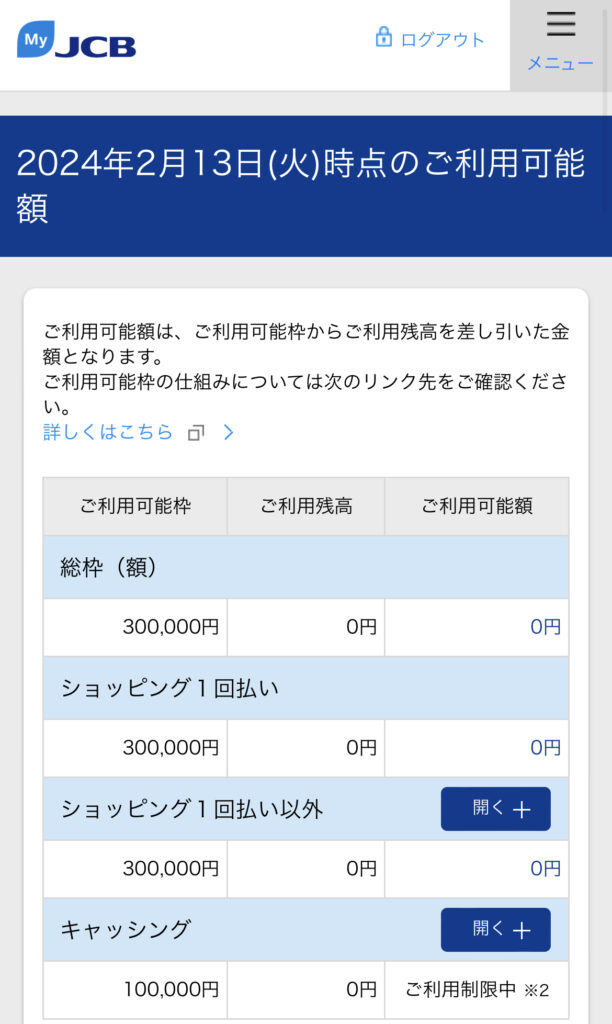

JCBカードの支払いにどうしても15日までに届かせたかった。

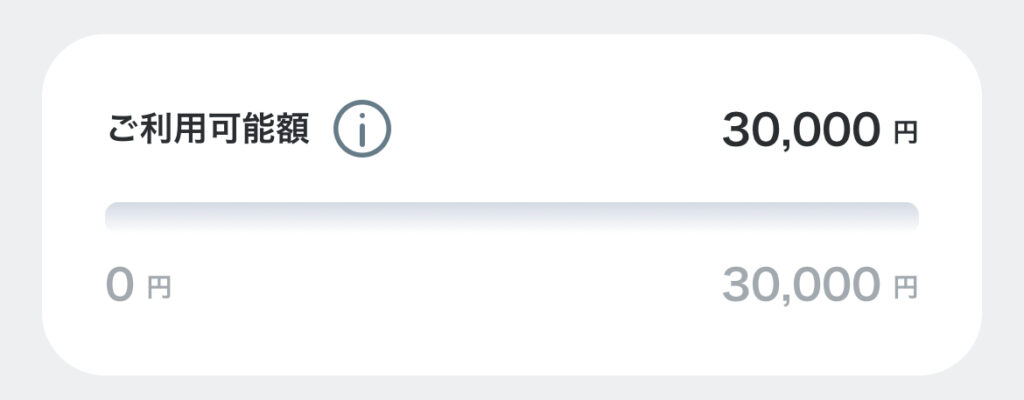

ペイディの請求も3万円超えで督促が来てしまい、解放されたかった。

完済するまでギャンブルは辞めると決めて数日が経ちました。

ギャンブルを辞める前提なら、支払いが1度正常に戻れば、毎月の支払いをしても10万円以上は手元にお金が残ります。

そうなれば、生活費のためにお金を残して、繰り上げ返済していく計画だってできます。

悩んだ末、結局、借りました。

満額いっぱい13万円です。

そして今日、昼休みに滞納しているJCBカード、ペイディを完済しました。

完済は完済ですけど、ただの借金の付替えです。

でも、そうだとしても少し心が楽になりました。

1月が始まって絶望しかありませんでしたが、ほんの少しだけ支払いのことを考えないで良くなったからでしょうか。

支払いが一旦終わって、返済額も大きく変わりました。

まだまだ先は長いですが・・・

とりあえず当面の目標は、残りの借金を4社にまで減らすことです。

そうすれば毎月の支払額はこうなります。

・アコム 2万円

・十八親和銀行 1万円

・SBIネット銀行 1万円

・その他 2万円

毎月の支払額は最低で約7万円です。(多めに繰り上げ返済する予定で+1万円)

ここが確定すれば、毎月の給料に対して、支払いがいくらで、どれくらい残るのかが明確になります。

ボクの手取りが19万円くらいなので、

7万円支払えばだいたい12万円残る計算です。

もちろん繰り上げ返済もしていきますが、手元になにかあったとき用のお金を作ることができます。

手元になるべくお金が残るように固定費を削っていくことも必要でしょう。

追加で借金するか迷ったけど、結果としてボクは借り入れをしました。

そしてそれは悪い事ばかりではないと思っています。

数十年前ボクが小学生だったころ『もし100万円をもらったら』という内容でクラス全員が作文を作り、発表するという授業がありました。

ボクはそのとき何と発表していたか覚えていませんが、100万円という大金に、当時小学生の自分はワクワクしながら使い道について考えたと思います。

宝くじだってそうです。

『もし1等当たったら』なんてことを、買った瞬間みんな想像して楽しくなるでしょう。

何を言いたいかというと・・・たとえ想像だとしても、お金があること前提じゃないと使い道なんて想像しないんですよ。ましてやワクワクなんてできません。

ボクはこれまで入ったお金をそのまま横流しで返済をしていました。

その中で少し余裕があればギャンブルに突っ込んで、数倍になって返ってくることを夢見ていました。

でも今回、給料が12万円残る状況を目指せるようになって

ボクもお金について考えることができるようになれる気がしています。

「節約してお金を残そう」

「固定費を削って実質手取りを増やそう」

「副業したら足しになるかな」

とか。

たくさんお金が入ってきて、どう使おうか迷うのと方向性は違うかもしれませんが

お金についてポジティブに悩めるという点で、なんとなく似ているなと思いました。

今回は借金を増やして、そして支払いをしたのでプラマイゼロですが

これからの行動や考え方が、この時の借金があったからこそプラスになったと思えるようにしたい。

なので安易にギャンブルしたり借金しないように、気をつけて生活していきたいと思います。